Что делать с образовавшимися после списания ОС отходами?

Что делать с образовавшимися после списания ОС отходами?- Как определить их стоимость?

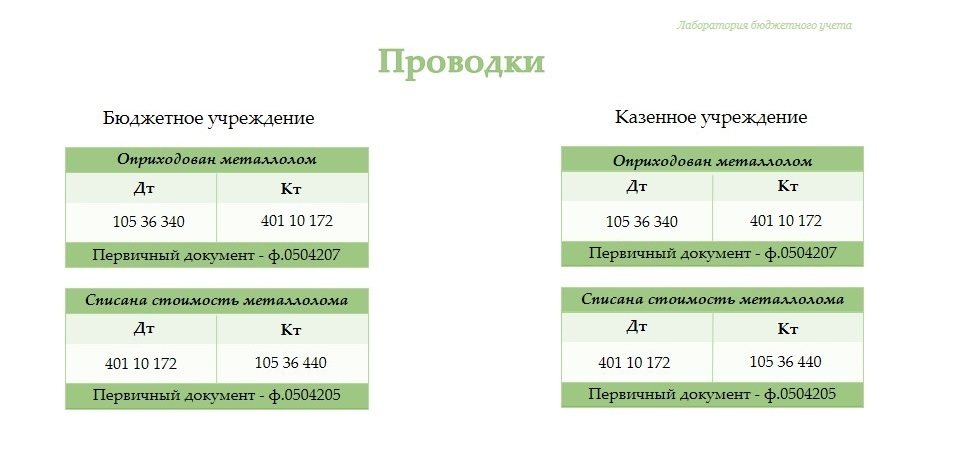

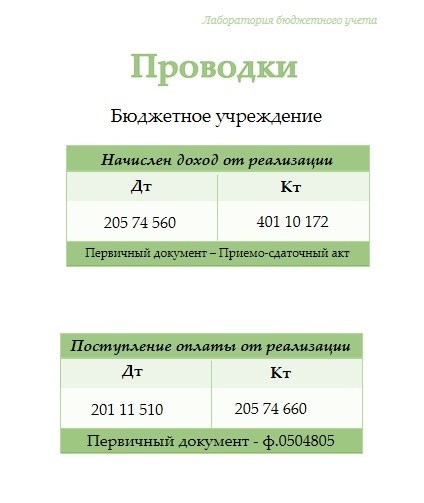

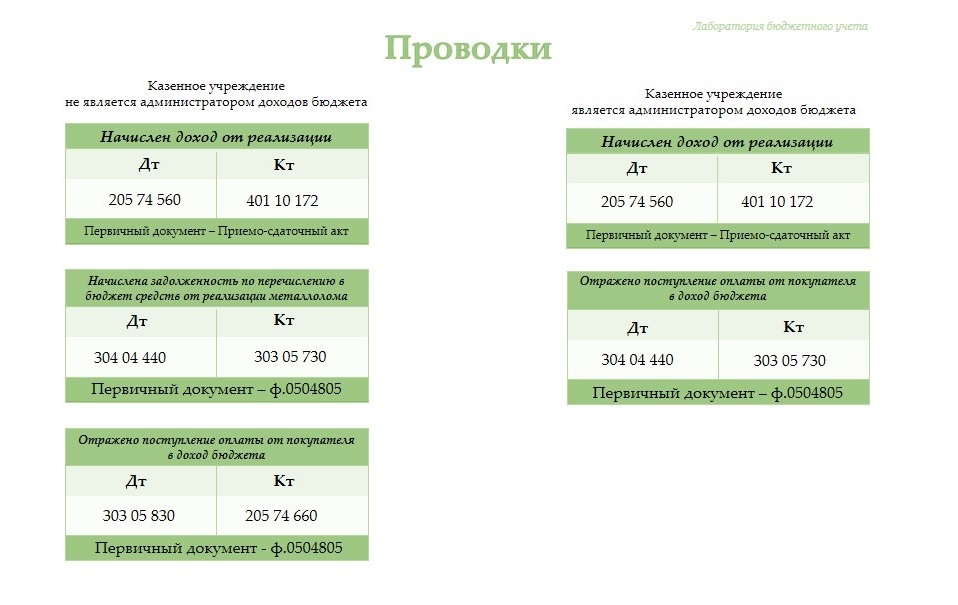

- Какие проводки отразить в бюджетном учете при сдаче металлолома?

- Первичные документы для учета металлолома?

- Что можно делать с доходами, полученными от реализации?

При выводе из эксплуатации, демонтаже или ликвидации основных средств, часто остаются отходы: металлолом, макулатура, ветошь и прочее. Отходы эти следует реализовывать, к примеру, металлолом – сдать. Но прежде, поставить на учет как материальные запасы.

Стоимость таких материалов, согласно п.106 Инструкции 157н, определяется исходя из текущей оценочной стоимости на дату принятия к учету, т.е. это сумма денежных средств, которая может быть получена в результате продажи этих материалов.

Другими словами, получив металлолом, комиссии по поступлению и выбытию активов, следует сразу узнать стоимость, по которой его можно будет реализовать. С этой стоимостью, металлолом и принимается к учету, а затем, при реализации, списывается.

С полученными от реализации доходами, учреждения распоряжаются по-разному.

Бюджетные - получают эти средства на лицевой счет учреждения, а казенные должны дать покупателю реквизиты, для перечисления этих средств в доход бюджета, а не самому учреждению. При этом в учете казенного учреждения, должны быть поводки по начислению и поступлению средств в доход бюджета.

Важно! Казенные учреждения могут реализовать материальные ценности только с согласия собственника.

Реальная стоимость при реализации, т.е. доход, может отличаться от рыночной стоимости металла, по которой он был оприходван и списан.