- На какие объекты начисляется амортизация в 2018г.

- Новые проводки учета амортизации

- Как изменения Плана счетов отразились в правилах учета амортизации основных средств

- Что нужно сделать с остатками по 104м счетам на 01.01.2018г.

В 2018 году помимо прочего существенно изменились правила начисления и учета амортизации основных средств.

Причиной тому стали, вступившие в силу Приказ Минфина России от 31.12.2016 № 257н«Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» и Приказы Минфина России от 31.03.2018 №64н, 65н, 66н, 67н изменившие рабочие планы счетов, в том числе и счета для учета начислений амортизации основных средств.

Изменения в правилах начисления и учета амортизации основных средств в 2018г.:

1. Увеличены лимиты стоимости объектов, на которые необходимо начислять амортизацию:

- стоимостью до 10 тысяч – амортизация не начисляется

- стоимостью от 10 до 100 тысяч – 100% при вводе в эксплуатацию

- стоимостью выше 100 тысяч – линейным или иным методом.

Подробнее о новых методах расчета амортизации в статье Стандарты бюджетного учета: Основные средства.

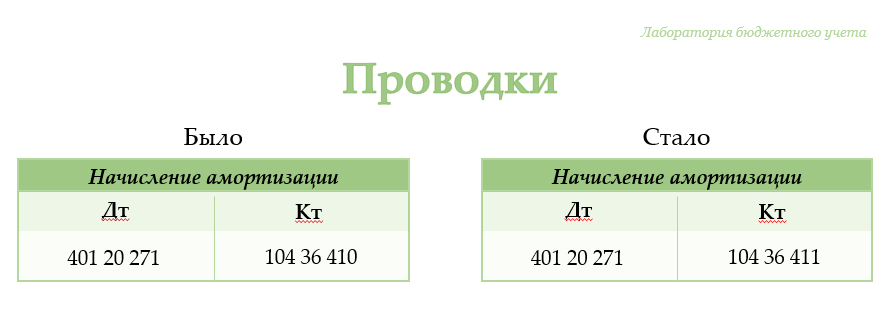

2. Поменялись коду КОСГУ. Если раньше использовались коды 410, 420, то теперь 411, 421, 450.

Не забудьте поменять настройки, а для уверенности вызовите консультанта

3. Изменились и счета учета амортизации, а значит необходимо перевести остатки по счетам на 01.01.2018г. на новые. Согласно методическим указаниям Минфина (письмо от 15 декабря 2017г. № 02-07-07/84237) переносить остатки необходимо в межотчетный период. Подробнее об операциях по переносу читайте в статье Учет основных средств в 2018 году. Стандарт. Перенос остатков на новые счета.

4. Также необходимо заменить на новые счета и обороты по амортизации этого года. В соответствии с письмом Минфина РФ от 13.07.2018г. № 02-06-07/49174 вы можете сделать это двумя способами – откатить всю амортизацию 2018 года, поменять настройки и начислить заново, либо воспользоваться методом Красное сторно, на дату изменения своего Рабочего плана счетов, которую укажете в учетной политике.

Мы уже перевели большую часть своих клиентов на новый план счетов. Обошлось без кровопролитий=)

Рады будем помочь и с Парусом и с 1С:Предприятие.