В 2018 году начнется поэтапный запуск стандартов бухгалтерского учета. На данный момент принято и опубликовано пять из них.

В 2018 году начнется поэтапный запуск стандартов бухгалтерского учета. На данный момент принято и опубликовано пять из них.

• Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора

• Представление бухгалтерской (финансовой) отчетности

• Аренда

Знакомство начнем со стандарта - «Основные средства». Что изменится в учете основных фондов в 2018 году?

Новый стандрат утвержден приказом Минфина России от 31.12.2016 № 257н. Изменения вступили в силу с 1 января 2018 года.

О том, как перенести остатки по основным средствам на новые счета читайте в статье "Учет основных средств в 2018 году".

Изменится группировка ОС: нежилые помещения объединяются в одну группу с зданиями и сооружениями, у многолетних насаждений появляется отдельная группа, тогда как раньше их, как правило, относили к прочим ОС. А вот библиотечный фонд в отдельную группу выделяться не будет. Новая группировка основных средств не соответствует напрямую введенному недавно классификатору ОКОФ, как это было раньше.

Появляется новое понятие «инвестиционная недвижимость» – это недвижимость, принадлежащая учреждению и сдаваемая им в аренду, либо являющаяся инвестициями, т.е. увеличивает стоимость недвижимого имущества. Группа новая, а значит необходимо будет проанализировать все ваши объекты недвижимости, и при соответствии установленным критериям, переместить их в эту группу. В новых планах счетов появились отдельные счета для учета инвестиционной недвижимости - 10113 и 10133. Подробнее о том, как перевести объекты на новые счета, читайте в статье "Учет основных средств в 2018 году".

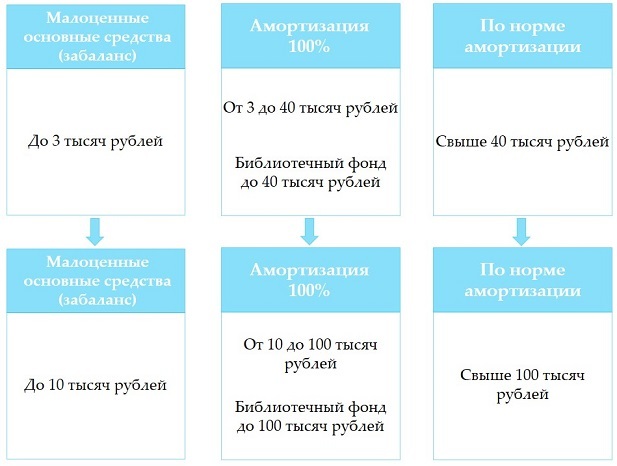

В стандарте "Основные средства" повышены границы стоимости ОС, при определении порядка начисления амортизации. Однако, пересчитывать амотризацию для имущества, принятого к учету до 01.01.2018г. не нужно!

Теперь малоценными будут считаться основные средства стоимостью до 10 тысяч рублей (3 тысячи ранее). Такие объекты, как и прежде, сразу списываются с балансового учета на 21 забалансовый счет.

Для библиотечного фонда отдельное правило - 100% амортизация при стоимости до 100 тысяч.

На основные средства стоимостью от 10 до 100 тысяч рублей амортизация будет начисляться в размере 100%, при выдаче в эксплуатацию, так же как и раньше на объекты от 3 до 40 тысяч рублей.

А вот с основными средствами свыше 100 тысяч не так однозначно. Со вступлением Стандарта в силу, Вам необходимо самостоятельно определять метод начисления амортизации для таких ОС.

На что ориентироваться при выборе метода начисления амортизации?

Для ОС стоимостью свыше 100 тысяч рублей, выбирать способ следует в зависимости от того, как и для чего будет использоваться объект. Т.е. метод должен наиболее точно отражать предполагаемый способ получения будущих экономических выгод или полезного потенциала.

Например, если оборудование часто используется при оказании услуги и быстро изнашивается, можно начислять амортизацию исходя из объема услуг.

Всего в 2018 году нужно будет выбирать из трех методов:

- Линейный метод – амортизация начисляется равномерно в течение срока полезного использования

- Метод уменьшаемого остатка – исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации

- Пропорционально объему продукции – исходя из ожидаемого использования или ожидаемой производительности актива

Важно!

🔹 Метод начисления амортизации объекта может быть изменен, но только один раз в году – 1 января.

🔹 Можно использовать все три способа начисления амортизации для разных групп основных средств, обязательно прописав это в учетной политике организации.

🔹 В отчетности за 2018 год информация по основным средствам будет более подробной, чем сейчас. Поэтому важно обеспечить аналитический учет объектов, например, в соответствии с методом начисления амортизации и определения сроков полезного использования.